Quatro maiores bancos detêm 78% do mercado de crédito e 76% dos depósitos, informa Banco Central

Operações de crédito estão concentradas em Itaú, Bradesco, Banco do Brasil e Caixa Econômica Federal, diz Relatório de Estabilidade Financeira do BC referente ao segundo semestre de 2017.

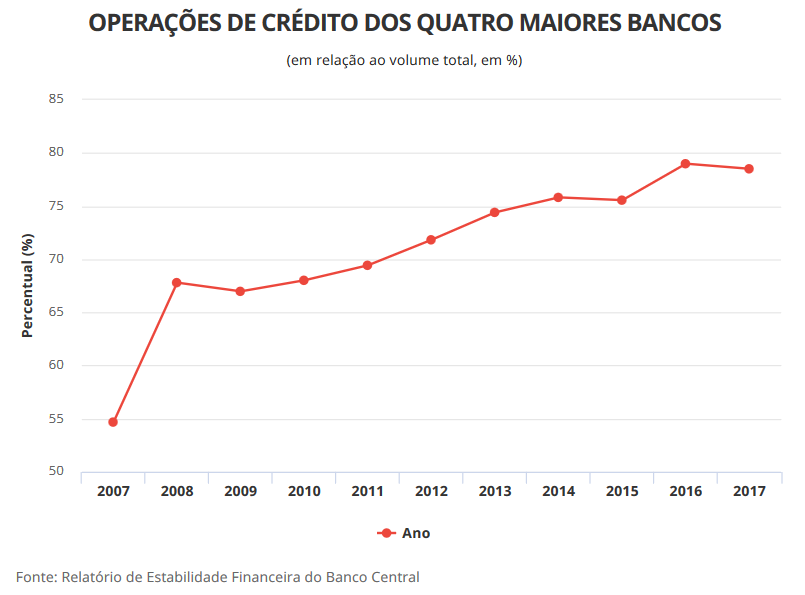

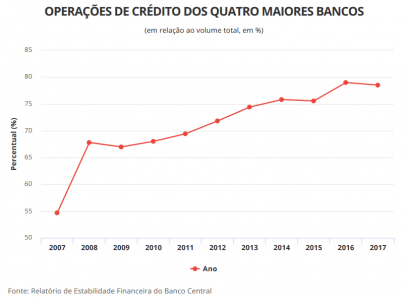

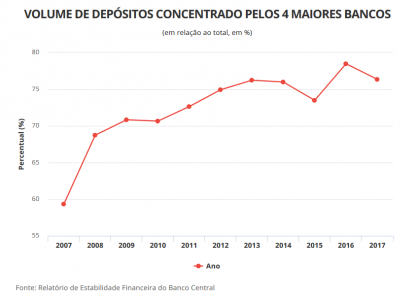

Itaú-Unibanco, Bradesco, Banco do Brasil e Caixa Econômica Federal, os quatro maiores conglomerados bancários do país, fecharam o ano de 2017 com 78,5% do mercado de crédito e com 76,35% dos depósitos de correntistas, informou o Banco Central nesta terça-feira (17) por meio do Relatório de Estabilidade Financeira do segundo semestre do ano passado.

Os números ficaram praticamente estáveis em relação aos registrados em junho de 2017, quando essas instituições financeiras detinham 78,65% de todas as operações de crédito e 76,74% dos depósitos bancários.

Em 2007, as quatro maiores instituições financeiras possuíam 54,6% das operações de crédito e 59,34% dos depósitos, indicador que mostra que a concentração bancária era muito menor no país há dez anos.

Os dados foram divulgados em um momento de questionamento da concentração de mercado e do impacto disso nos juros bancários, que continuam em patamar elevado em relação ao resto do mundo, mesmo em um cenário de redução da taxa básica da economia, fixada pelo Banco Central. Atualmente, a taxa está na mínima histórica de 6,5% ao ano.

Lucro dos bancos

No ano passado, o lucro dos maiores bancos do país voltou a crescer, após ter recuado quase 20% em 2016.

Somados, os ganhos das quatro maiores instituições financeiras com ações listadas na Bovespa – Itaú Unibanco, Banco do Brasil, Bradesco e Santander – alcançaram R$ 57,63 bilhões no ano passado ante R$ 50,29 bilhões em 2016, o que corresponde a uma alta de 14,6%. O lucro da Caixa Econômica Federal disparou 202,6%, para R$ 12,5 bilhões.

No relatório de estabilidade financeira, o Banco Central avaliou que a rentabilidade dos bancos foi “fortemente beneficiada pela queda das despesas de provisão para fazer frente às eventuais perdas” e acrescentou que o “nível de provisionamento da carteira de crédito permanece adequado ao seu perfil de risco”.

Sistema bancário

No relatório divulgado nesta terça-feira sobre as instituições financeiras, o Banco Central também avaliou que o sistema bancário “dispõe de capital robusto, em nível e qualidade, para suportar os riscos assumidos e a retomada da concessão de crédito”.

“O risco de liquidez [falta de recursos para honrar compromissos] continua a apresentar pouca preocupação para o sistema bancário, e a perspectiva é de manutenção do baixo risco para o primeiro semestre de 2018”, acrescentou a instituição.

De acordo com o BC, resultados de testes de estresse de capital (simulações de riscos para os bancos) atestam aumento da resiliência (capacidade de se recobrar) do sistema bancário “que se mostra capaz de absorver as perdas estimadas em todos os cenários simulados”.

“A redução do risco de crédito, a melhora da rentabilidade e dos níveis de capitalização foram importantes para esse avanço”, avaliou a instituição.

Juros bancários

Recentemente, em audiência pública no Senado Federal, o presidente do BC, Ilan Godlfajn, declarou que o ritmo de queda dos juros bancários não está adequado.

“Queremos que a redução seja mais rápida, para que tenhamos logo crédito mais barato para famílias e empresas. Esse é um assunto da maior importância para nós, e o Banco Central tem se empenhado na implementação de ações para baixar o custo do crédito”, declarou ele.

Na ocasião, ele avaliou que o objetivo do BC é atacar, “de forma estrutural, não voluntariosa”, todas as causas que tornam o custo de crédito alto no Brasil.

Segundo ele, essas causas são: o alto custo operacional e regulatório; falta de boas garantias; necessidade de mais informação no sistema; subsídios cruzados; altos compulsórios; insuficiente estímulo à concorrência.

O spread bancário (diferença entre a taxa de captação dos bancos e quanto cobram dos clientes) é alto quando é feita a comparação com o resto do mundo. Dentro do “spread”, está o lucro dos bancos, a taxa de inadimplência, os impostos cobrados e depósitos compulsórios (valores que os bancos têm de deixar depositados no BC), entre outros.

Medidas para baixar juros

Para tentar baixar mais rapidamente as taxas bancárias, o BC anunciou, em abril do ano passado, uma mudança na regra do cartão de crédito, a fim de tentar forçar os bancos a reduzirem os juros do cartão. As taxas do cartão de fato caíram, mas a nova regra não impediu o aumento da inadimplência.

Recentemente, a Federação Brasileira de Bancos (Febraban) anunciou uma nova regra que vai fazer com que os bancos ofereçam opções mais vantajosas de crédito para quem utilizar mais que 15% do limite do cheque especial por 30 dias, para dívidas acima de R$ 200. A regra entra em vigor em 1º de julho. Levantamento do G1 revela que os maiores bancos do país são justamente aqueles que concentram taxas mais altas nessa modalidade de crédito.

Além disso, o BC reduziu em março, de 40% para 25% a alíquota de recolhimento compulsório pelos bancos nos depósitos à vista, e da poupança de 21% para 20%, na modalidade rural, e de 24,5% para 20%, nas demais modalidades. De acordo com o Banco Central, o novo patamar de recolhimento nos depósitos na poupança voltou ao nível anterior à crise de 2008. Com isso, injetou R$ 25,7 bilhões no sistema financeiro.

Fonte: G1 / CONTEC