Reforma da Previdência: trabalhar mais para ganhar menos

A proposta do governo é um ataque fatal a todo o sistema de seguridade social da forma como foi concebido na Constituição de 1988, público e solidário. Caso aprovada a reforma, você com sorte terá que trabalhar por muito mais tempo para receber um benefício muito menor

O governo divulga que a sua proposta da reforma da Previdência vai tornar o sistema mais justo, equiparando pobres e ricos. Porém, para esse governo, qualquer trabalhador bancário já é rico. Na verdade, a proposta de reforma dificulta a aposentadoria e rebaixa o valor dos benefícios para todos os segmentos, em especial para os mais pobres e a classe média, nivelando todo o sistema por baixo.

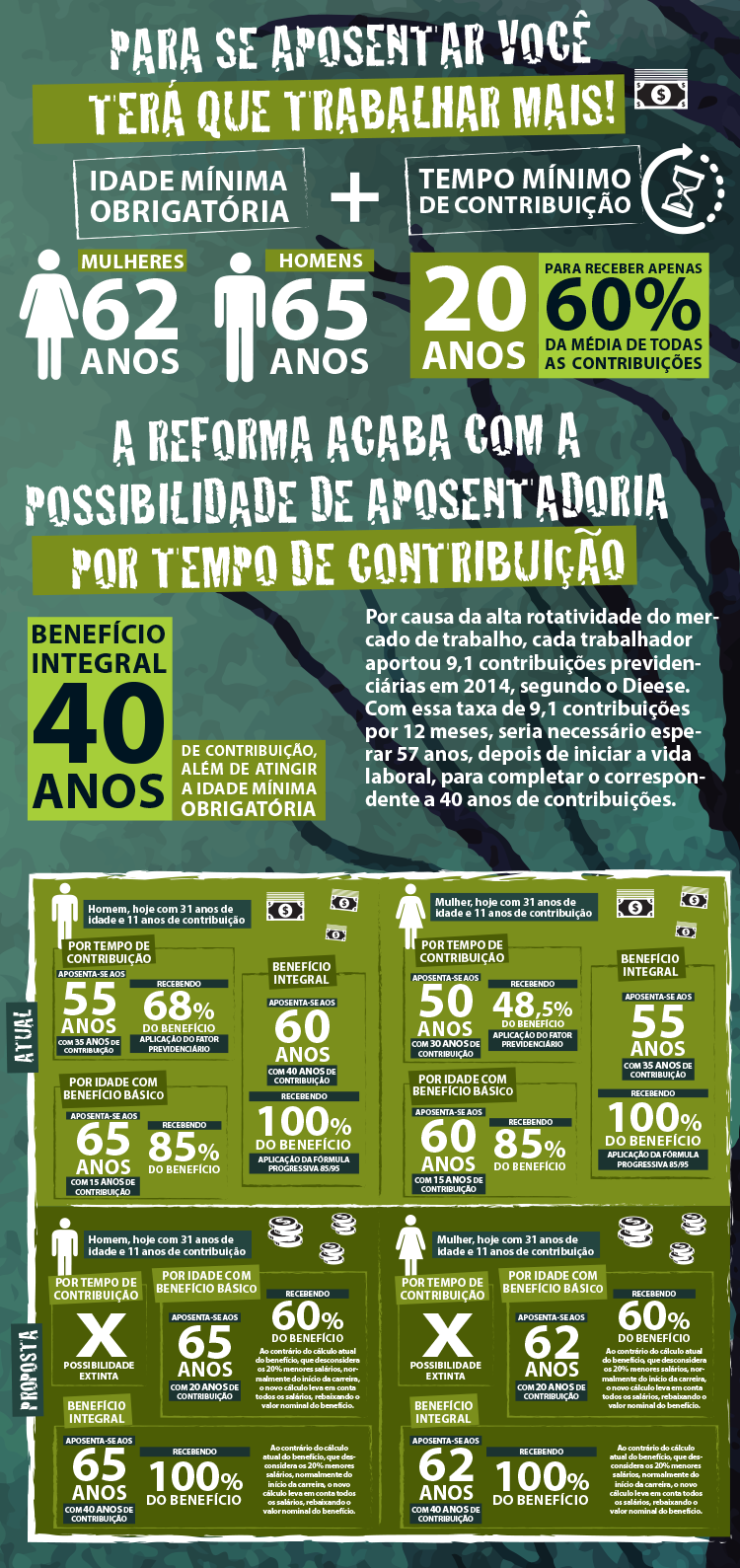

Pelas regras propostas pelo governo Bolsonaro (veja mais abaixo), a aposentadoria por tempo de contribuição será extinta; homens só poderão se aposentar com 65 anos de idade e com 20 anos de contribuição ao INSS; e as mulheres apenas com 62 anos de idade e os mesmos 20 anos de contribuição. Mas a idade mínima pode subir a partir de 2024, e depois a cada quatro anos (2028, 2032 e assim por diante), conforme o aumento da expectativa de sobrevida da população.

Outro detalhe importante é que, com 65 anos ou 62 anos e 20 anos de contribuição, homens e mulheres só receberão 60% do benefício. E serão 60% da média de TODOS os salários da vida laboral do cidadão, inclusive os menores, de início de carreira. Ou seja, além de aumentar o tempo para a aposentadoria, a PEC também reduz os valores dos benefícios, visto que, pelas regras atuais, são retirados do cálculo os 20% salários mais baixos do trabalhador ou trabalhadora. Hoje o percentual mínimo para quem se aposenta por idade é de 85% do benefício.

Atenção: se o trabalhador e a trabalhadora chegarem a 65 e 62 anos de idade, respectivamente, mas não tiverem alcançado os 20 anos de contribuição, não poderão se aposentar. Outra maldade é que para ter direito ao benefício integral (100% da média de TODOS os salários), serão necessários 40 anos de contribuição, além da idade mínima obrigatória (65 anos para homens e 62 anos para mulheres, pelo menos até 2024).

Se levarmos em consideração que a reforma trabalhista vai precarizar os empregos e deixar muitos trabalhadores na informalidade, será muito mais difícil alcançar os 20 anos de contribuição necessários para se aposentar, e quase impossível chegar aos 40 anos de contribuição exigidos para ter direito ao benefício integral.

Pressione os parlamentares: mande mensagens para os deputados clicando aqui; e para os senadores por aqui.

Confira abaixo algumas das maldades da proposta de reforma da Previdência e exemplos de como as regras propostas dificultam o acesso à aposentadoria e rebaixam o valor dos benefícios:

Benefício Integral

Pela proposta do governo, para se aposentar com 100% do benefício, o trabalhador terá que contribuir para o INSS por 40 anos, além de atingir a idade mínima obrigatória.

Apesar de promover a progressividade das alíquotas, a nova tabela reduz apenas contribuições dos menores salários, próximos ao mínimo, elevando contribuições dos salários medianos, nos quais se enquadram os rendimentos da categoria bancária.

Você vai ganhar menos!

Ao considerar a média de todos os salários para o cálculo do benefício, sem excluir os 20% menores como no modelo atual, a regra proposta fará o valor do benefício ser rebaixado, uma vez que entrarão na conta os rendimentos do início de carreira, bem inferiores aos demais.

E não terá FGTS na aposentadoria ativa

Para o trabalhador que se aposentou voluntariamente e continuou trabalhando, não será necessário mais ao empregador recolher o FTGS e nem mesmo pagar a multa de 40% na demissão sem justa causa.

Com a regra proposta, o governo pretende cortar um direito trabalhista, um recurso financeiro do trabalhador, justamente na velhice, quando ele já sofre uma queda nos seus rendimentos devido ao valor menor da aposentadoria em comparação com o salário.

Se ficar incapaz para o trabalho, ganhará benefício menor!

Pela regra proposta, o valor do benefício é 60% da média de todos os salários se o tempo de contribuição for igual ou menor que 20 anos. A cada ano extra de contribuição soma-se mais 2% ao valor do benefício. No caso da aposentadoria por incapacidade permanente resultante de acidente ou doença de trabalho, o valor é a média de todas as contribuições.

Atualmente, o valor do benefício é a média dos 80% maiores salários. A regra proposta reduz drasticamente o valor dos benefícios, uma vez que considera todos os salários no cálculo, não desconsiderando os 20% menores, normalmente do início da carreira, como ocorre na regra atual.

Capitalização: o fim da Previdência pública e solidária!

A reforma proposta prevê constitucionalmente a criação do sistema de capitalização em contas individuais – ou seja, cada trabalhador financiaria sua própria aposentadoria -, administradas por entidades públicas ou privadas, a ser regulamentado por lei complementar.

A capitalização resulta em rendimentos menores do que no atual modelo de repartição, uma vez que não prevê o financiamento tripartite (Estado, trabalhador e empregador); as altas taxas de administração consomem parte da aplicação individual do trabalhador; há risco de prejuízo nos investimentos que remuneram as contas; e adota-se a lógica da privatização de serviços e direitos; além de ampliar a financeirização da economia.

Países como Chile, México e Peru, onde o sistema de capitalização da previdência foi implantado, hoje revisam o modelo devido ao rebaixamento dos benefícios, e consequente empobrecimento da população idosa, e a baixa cobertura do sistema no todo de suas populações.

Miséria no campo e na cidade!

Regra atual de Aposentadoria rural: 55 anos de idade para mulheres e 60 para homens, mais 15 anos de atividade rural, sem necessidade efetiva de contribuição.

Regra Proposta: Idade mínima de 60 anos para homens e mulheres com tempo mínimo de contribuição sobre a produção de 20 anos. Haverá lei complementar para definir o valor de contribuição, enquanto isso o valor mínimo anual do grupo familiar será de R$ 600,00, independente de comercialização rural.

A renda da maior parte das unidades rurais (grupo familiar) não possibilita pagar a contribuição de R$ 600 ao ano. Além disso, o aumento da idade para mulheres ignora o trabalho desgastante no campo, a entrada precoce no mercado de trabalho (70% das mulheres começam a trabalhar antes dos 14 anos no campo) e o acúmulo das tarefas de cuidados com a casa e a família.

A regra proposta colocará grande parte dos trabalhadores rurais na assistência social (BPC), que pagará bem menos que um salário mínimo de benefício até que o trabalhador complete 70 anos. Na regra atual, pessoas com renda familiar per capita inferior a um quarto de salário mínimo tem direito a um salário mínimo a partir de 65 anos.

Na regra proposta, apesar de reduzir a idade de acesso ao BPC para 60 anos, estipula-se que o valor não será mais de um salário mínimo. Aos 60 anos, o beneficiário receberá R$ 400 e com o passar dos anos esse valor aumenta. Para se alcançar o valor de um salário mínimo, garantido pela regra atual aos idosos em situação de miserabilidade a partir dos 65 anos, será necessário que o beneficiário alcance 70 anos. E, caso o idoso possua imóvel próprio com valor superior a R$ 98 mil, ou patrimônio equivalente, está excluído do BPC.

A reforma é machista

As mulheres são discriminadas no mercado de trabalho: em geral ganham menos, não chegam a cargos de direção e estão mais sujeitas ao desemprego e à informalidade; além disso, cumprem jornada dupla de trabalho, já que assumem a totalidade ou boa parte das tarefas com filhos e com a casa. É isso que justifica que as mulheres se aposentem antes dos homens. Mas a proposta de reforma da Previdência do governo Bolsonaro desconsidera nisso e acaba por prejudicar mais as mulheres do que os homens.

A reforma, se aprovada, vai prejudicar todos os trabalhadores, mas é especialmente cruel com as mulheres. É uma proposta machista, que desconsidera totalmente as desigualdades enfrentadas pelas mulheres no mercado.

Pelas regras atuais, a aposentadoria por idade exige 60 anos para as mulheres e 65 para homens; já por tempo de contribuição é 30 anos para mulheres e 35 para homens. E a fórmula progressiva 85/95 também respeita essa diferença: hoje a soma da idade com o tempo de contribuição deve alcançar 86 para mulheres e 96 para homens (até 90/100 a partir de 2027).

A PEC do governo – que acaba com a aposentadoria por tempo de contribuição – mantém a idade mínima para os homens, que continua sendo de 65 anos, e aumenta a das mulheres em dois anos: 62. Mas atenção: ambos só podem se aposentar com essas idades alcançando 20 anos de contribuição, ou seja, determina o mesmo tempo de contribuição para homens e mulheres, desconsiderando todas as desigualdades que as mulheres ainda enfrentam no Brasil.

Compare como ficariam as aposentadorias de homens e mulheres no gráfico acima.

Fonte: Contraf